2024年中国速冻食品产业价值链分析 速冻食品产品向高毛利率的餐饮企业产生更高经济效益【组图】

(原标题:2024年中国速冻食品产业价值链分析 速冻食品产品向高毛利率的餐饮企业产生更高经济效益【组图】)

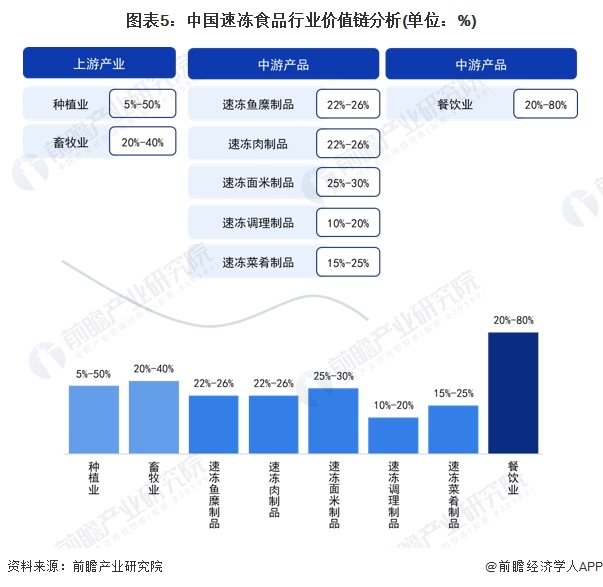

速冻食品产业链上游为原材料以及生产的全部过程的硬件设备,其中原材料包括农副产品、鱼肉禽类、水果蔬菜、调味料等,硬件设备包括备料设备、搅拌设备、加工设施、生产设备、冷冻储藏设备及包装设备;仲有速冻食品制造包括速冻米面食品、速冻果蔬制品、速冻水产制品、速冻调制食品及速冻肉制品;下游领域有消费者及B端客户,其中销往消费者的渠道包括线上和线下渠道,B端客户有火锅店、小型餐馆、面包甜点店等。

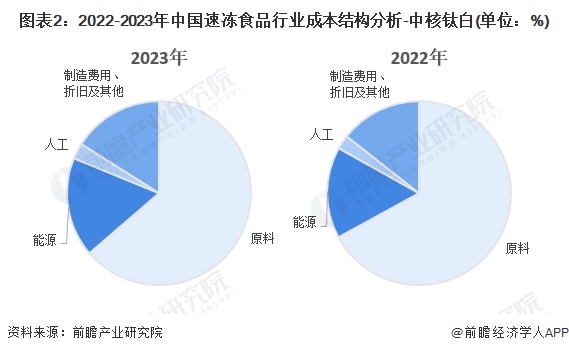

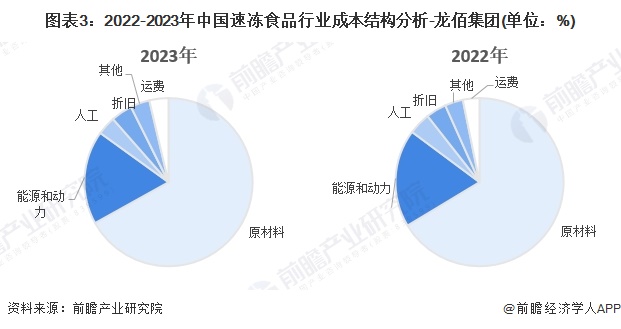

从国内速冻食品头部企业成本结构来看,我国速冻饮食业成本结构主要由原料成本、能源动力、人力成本和制造费用组成。

2022年在中核钛白的速冻食品制造的成本结构中,原材料成本占67.03%,能源成本占比16.09%,人力成本占比2.48%,制造费用占比14.40%;2023年公司速冻食品产品原材料成本占比会降低,占比63.67%;能源成本占比上涨至17.52%;人工成本占比为2.79%;制造费用占比增长至16.02%。总的来看,公司生产的速冻食品除原料占比以外,能源及制造费用成本占比也不少,合计约30%。在成本控制方面,能源及制造费用成本控制同样需要重视。

龙佰集团近两年的速冻食品制造的成本结构中,原材料成本约占67%,能源和动力约占20%,人力成本、折旧、运费等占比均约13%。整体看来,能源和动力在龙佰集团速冻食品生产当中占比相对较高。

速冻食品公司产品的主要原材料为钛精矿、钛原料等,原材料价格高企,对公司的经营业绩产生一定影响。两家公司作为行业领导者,拥有较大的集中采购优势,应该通过套期保值、提前备货等方式降低原材料波动对经营带来的不利影响。

速冻食品市场行情报价由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括原材料以及辅料价格、人力价格、设备厂房价格等,其中原材料价格受大宗商品种子资源、土地供应、国际形势的影响较大;供应端价格传导至制造端形成了生产所带来的成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响速冻食品商品市场定价。

在整个价值链中,利润通常集中在价值链的某些环节,而别的环节利润极小。从中国速冻饮食业各个产品的毛利率分析来看,高利润主要餐饮业上,但餐饮业的毛利率跨度较大,高位可达80%,低位仅有20%。因此速冻饮食业产品流向高毛利率的餐饮企业产生更高经济效益。

证券之星估值分析提示千味央厨盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中核钛白盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示三全食品盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示龙佰集团盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示海欣食品盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示安井食品盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示惠发食品盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。